一个年销售额突破10亿的鞋类细分品类,正在以超过60%的增速狂奔。

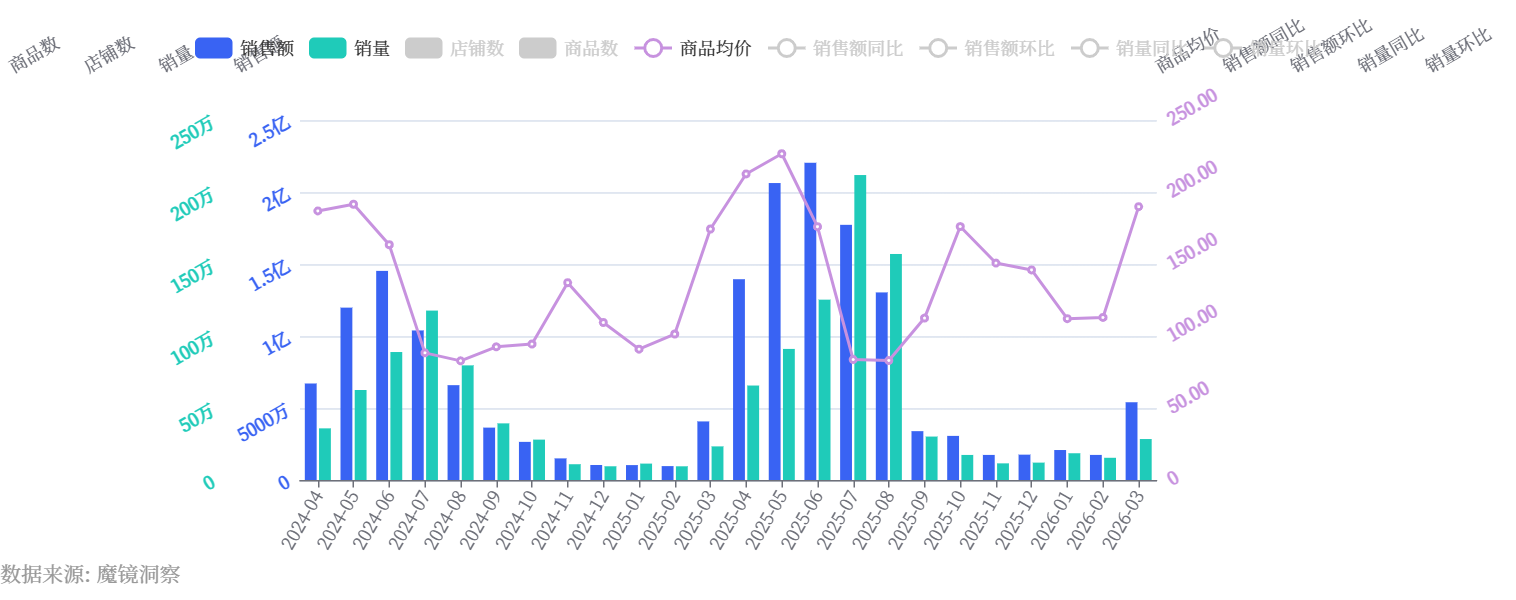

2025年4月至2026年3月滚动年数据显示,溯溪鞋线上销售额达到10.65亿元,同比增长63.7%。销量784.24万件,同比增长51.8%;综合均价135.8元,同比上行7.8%。三项核心指标同步正增长,呈现"量价齐升"态势——市场需求的扩张仍在吸引消费升级,品类尚未进入以价换量的竞争阶段。

增长以量驱动为主。销量增长51.8%贡献了销售额增长的主要动力,均价上行7.8%提供了正向叠加。结合供给端数据,行业店铺数量同比减少超2000家,而商品数小幅增长约4000件,"店降品升"的组合变化表明低效供给正在出清,留存店铺通过扩充SKU承接市场份额,单店运营效率显著提升。

季节性方面,旺季(2025年4-8月)销售额8.73亿,占全年82%,旺季增速+74.1%高于全年均值。淡季(2025年9月至2026年3月)销售额仅1.92亿,销量增长放缓至+1.2%。可见,溯溪鞋的增长高度依赖夏季窗口期。

从价格带来看,0-100元以20.2%的销售额占比成为规模主力,但真正支撑利润的是中高价格段。300-400元区间以仅5.95%的销量和10.18%的商品数,贡献了14.89%的销售额,单品盈利效率显著领先其他价格带。

当前行业TOP10品牌合计市场份额为36.2%,头部份额仍有小幅提升,但尚未形成垄断格局。用户品牌心智弱、忠诚度低,供给端出清带来的市场空白,为品牌化升级提供了明确的窗口。

溯溪鞋的消费者画像正在发生微妙但关键的变化。

社媒讨论数据显示,女性在溯溪鞋话题讨论中占比72.29%,TGI为102,偏好度明显高于男性。年龄维度上,26-30岁群体TGI高达251,31-35岁群体TGI为152,26-35岁群体不仅关注度高,也具备较强的购买转化潜力。

地域分布呈现出鲜明的资源驱动特征。高线城市(一线TGI:120)整体偏好更高,福建、浙江、广东等沿海或户外水域资源丰富的省份集中度更突出。这意味着溯溪鞋的购买决策,很大程度上由"身边是否有适合的水域场景"驱动。

更值得关注的是消费者评价中透露的人群结构。关系型人群(为男朋友、闺蜜、女儿、儿子、家人等购买)在评价中占比达60%,身份型人群(孩子、小朋友、儿童)占比达37%。溯溪鞋的购买行为已超越个人消费,成为家庭夏日户外消费的"标配品类"。结合亲子场景,女性可能在为自己购买的同时,为孩子或家人一并选购。

使用场景方面,外出徒步(声量98985)远超溯溪(声量30954),外出徒步场景的提及量是溯溪的3.2倍,溯溪鞋已从专业溯溪运动泛化到外出徒步、涉水、运动健身等更广泛的夏季户外场景。消费者好评集中在透气性、轻便性和速干材质——这些特征恰好契合夏季外出活动的核心诉求。

但痛点同样清晰。负面评价主要集中在三个维度:速干性能的真实性存疑、防滑性能不足、穿着舒适度待提升(部分产品磨脚后跟或鞋码偏大)。尺码准确性和上脚舒适性,是当前消费者最核心的未被满足需求。

溯溪鞋品类的爆品逻辑已经发生根本转变。TOP20商品数据揭示的关键趋势是:爆品不再是"一双鞋走天下"的通用款,而是精准切入特定场景并围绕场景深度定制功能的产品。市场已清晰分化为三个高价值子场景。

专业户外场景是品牌势能的竞技场。代表产品包括KEEN HYPERPORT H2、HOKA HOPARA系列和Salomon ALHAMA,价格区间800-1100元,核心卖点围绕耐洗快干材质、防滑鞋底、鞋带锁定系统、鞋头保护设计等专业技术参数展开。这个场景的消费者高度信赖官方渠道,决策周期长但客单价高。HOKA HOPARA 2代在2024年3月上架后,单款年销即突破千万,且主要销量来自品牌旗舰店,验证了专业溯溪鞋"品牌信任+技术壁垒"的增长路径。

亲子玩水场景可能是最被低估的蓝海。TOP20中出现了四款亲子/儿童溯溪鞋:CHUCHUNA(销售额1113万)、巴布豆(销售额785万)、安踏儿童(销售额582万)、KK树(销售额500万)。它们的核心卖点高度一致——防滑、防割、软底、透气、一脚蹬。父母为孩子选购时,安全和便利是压倒一切的诉求,价格敏感度相对较低。这些品牌几乎都通过场景化短视频实现爆发,"海边赶海""溪流玩水"类内容本身就是最强的产品说明书。

休闲轻户外场景则大幅降低了"溯溪"的运动门槛。迪卡侬玛丽珍款(商品均价66.39元,销量18.3万件)、亚束风行凉鞋(售价75.8元,销量14万件)、361°沙滩鞋(售价39.9元,销量13.2万件),它们将溯溪鞋转化为一种夏季休闲生活方式选择。设计更偏向凉鞋化、时尚化,材质注重轻量化和快干,百元以内的定价通过兴趣电商的"低价颜值款"逻辑迅速起量。

这三个场景各自对应不同的价格带、渠道策略和消费决策逻辑,也决定了品牌的入场方式:高端走品牌旗舰店,亲子走达人种草,休闲走流量效率。

在一个品牌集中度仅36.2%、用户心智尚未固化的市场中,谁率先建立系统性的运营壁垒,谁就更有可能在下一轮洗牌中胜出。

系列化迭代是最有效的品牌资产积累方式。 HOKA ONE ONE的操作具有教科书级参考价值:HOPARA OG款(2022年3月首发,售价999元)和HOPARA 2代(2024年3月首发,售价1099元)形成了清晰的产品世代链。2代在更短的上架周期内创造了更高的销售额,其迭代逻辑是——保留缓震舒适基因,强化抓地防滑这一核心痛点,通过价格上调传递升级感。"经典款+性能增强款"并行,既保持产品线连续性,又通过迭代款刺激新用户和换购用户,有效延长爆品生命周期。

多店铺矩阵分发是流量效率最大化的路径。 李宁品牌以两个不同定位的店铺(旗舰店和轻运动旗舰店)分发同一款"逸界lite 1.0"溯溪鞋。不同店铺针对不同人群采用差异化的内容素材和话术,覆盖更多推荐流量,避免了单一店铺的流量天花板。

细分场景的窗口期属于新品牌。 CHUCHUNA/丘丘纳并非TOP10品牌,却凭借"达人专属+亲子溯溪"的组合策略,凭借单款1113万的销售额,跻身同品类热销头部行列。其路径值得关注:选择竞争薄弱的"亲子玩水鞋"赛道避开巨头正面竞争,在兴趣电商采用达人专属模式快速起量,定价259元在亲子市场塑造品质感。这给中小品牌的启示明确——与其在成人专业溯溪鞋的红海中挣扎,不如深入挖掘尚未被垄断的细分场景。

10.65亿元的溯溪鞋市场正处于一个关键的分水岭。63.7%的增速和"店降品升"的供给格局共同指向一个信号:行业正从粗放扩张转向效率竞争,品牌化升级的窗口已经打开。

场景分化是当前被市场验证的共性方向,但"做哪个场景"只是起点,在特定场景内建立从产品迭代到渠道匹配的系统能力,才是构建壁垒的关键。这条路径里,既有系列化迭代带来的品牌复利,也有因场景错配而被消费者用实际选择淘汰的品牌。

谁更早完成"场景选择+产品迭代+渠道匹配"的三角闭环,谁就更有可能在溯溪鞋的下一轮增长中占据主动。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。