本文要点

1、复合调味品市场规模超千亿,渗透率不足30%,市场广阔。

2、复盘日本,复合化和食品化有望成为中国市场升级方向。

3、调味品市场升级正当时,健康化、便捷化有望成为新方向。

4、两条路径打造复合调味品市场大单品:

(1)遵循类似基础调味料的逻辑,选择认知基础较充分的品类

(2)借鉴味之素的模式,切入餐饮化为基础的调味料包市场

在经过2021年和2022年上半年的“蛰伏”期后,调味品行业正逐步恢复常态。作为调味品行业的一个细分品类,复合调味品市场也将迎来新的机遇和挑战。

生活方式的转变带动行业新发展。在快节奏的生活和“懒宅经济”的驱动下,便利、省时的复合调味品受到年轻消费者的青睐,加上疫情的催化加速,复合调味品成为近年来增长最快的细分赛道。同时,健康饮食理念的不断增强,消费者对调味品的选择趋向健康化、功能化、场景化和多元化。

此外,在全球范围内,欧美市场复合调味品先天绑定西餐,热销产品主要集中在汤料、蛋黄酱、番茄酱等西式餐调上。日韩调味品市场工业化早,复合调味品市场相对成熟,经历了品类教育到替代基础调味品的过程。

据艾媒数据中心数据显示,2021年调味品市场规模达到了4594亿元,5年复合年均增长率为8.7%,其中复合调味品市场规模1588亿元,5年复合年均增长率达到13.2%,是调味品市场中快速增长的细分领域。

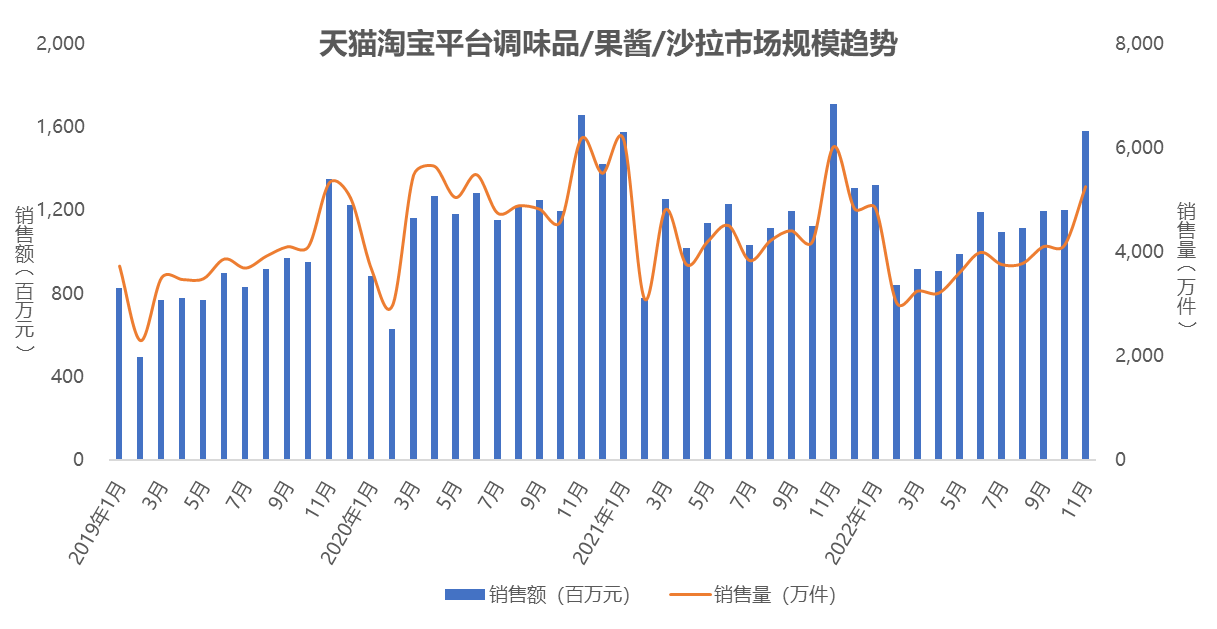

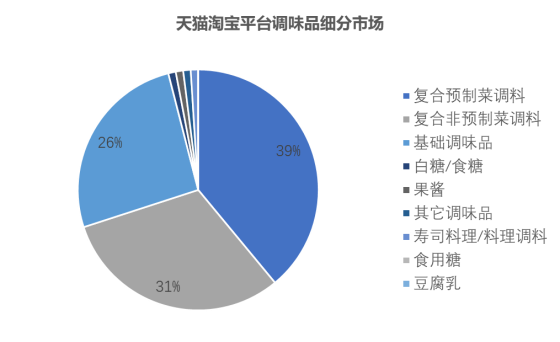

魔镜监测数据显示,天猫淘宝平台调味品/果酱/沙拉类目下,2022年1月-11月销售额规模达123.64亿元,其中1-6月销售额较去年同期下降-11.7%,7-11月同比增长0.2%,调味品市场逐渐恢复正常。细分品类看,复合预制菜调料、复合非预制菜调料、基础调味品市场占比超96%,复合类调味品线上规模优势明显。

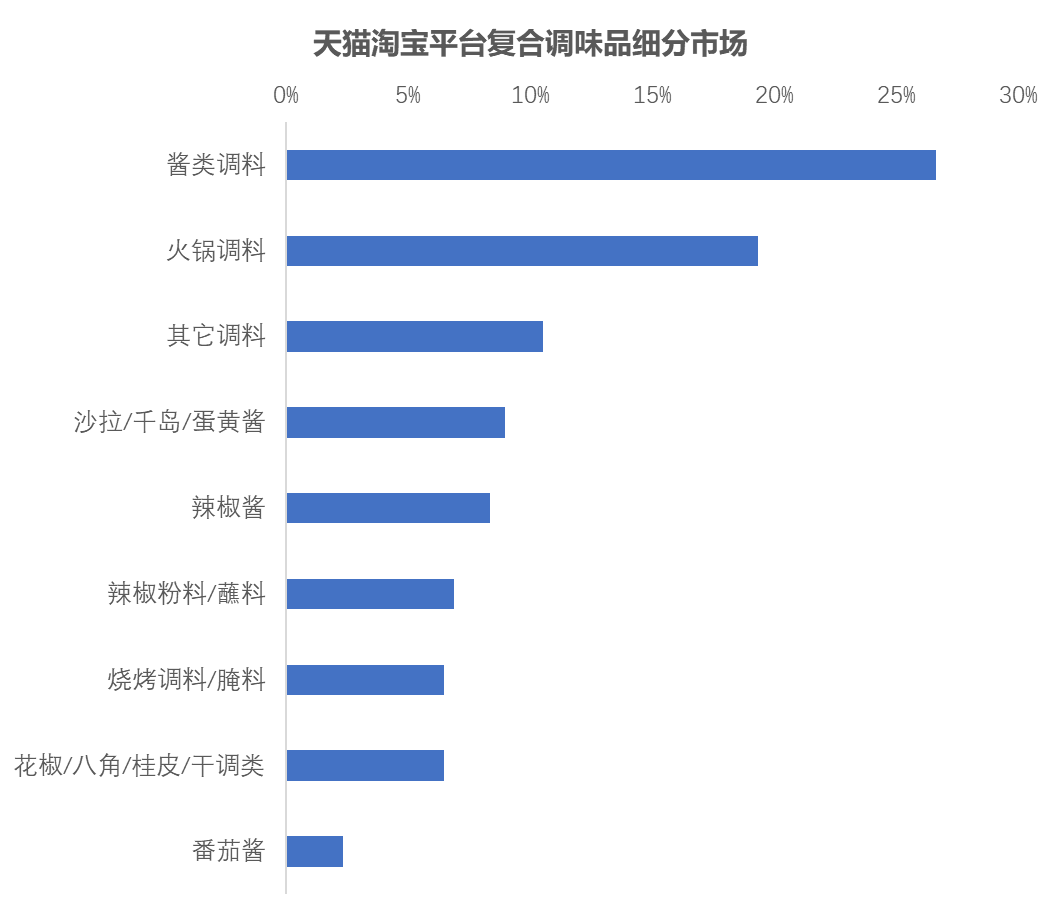

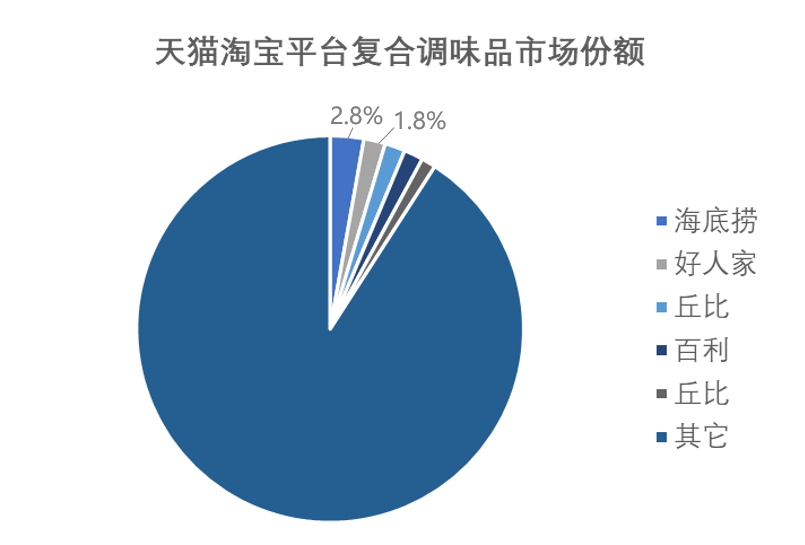

市场整体分散,top5品牌市场份额只有9.1%。酱类和火锅调料消费基础广,占比分别达27%和19%。酱类调料方便百搭,可以再烹饪和佐餐场景随意切换,成为最受欢迎的复合调味品。火锅调料的麻辣鲜香等口味可选性多,火锅烹饪难度低符合当前快节奏的生活方式,逐渐延伸至家庭消费市场成为第二大复合调味品产品。

火锅底料、辣椒酱、拌饭酱、汤料、西式酱料是当前热销产品最集中的几个类别,其中川式调味料最受欢迎,同时新兴汤调包如冬阴功汤料和酸汤肥牛调料包受到消费者青睐。

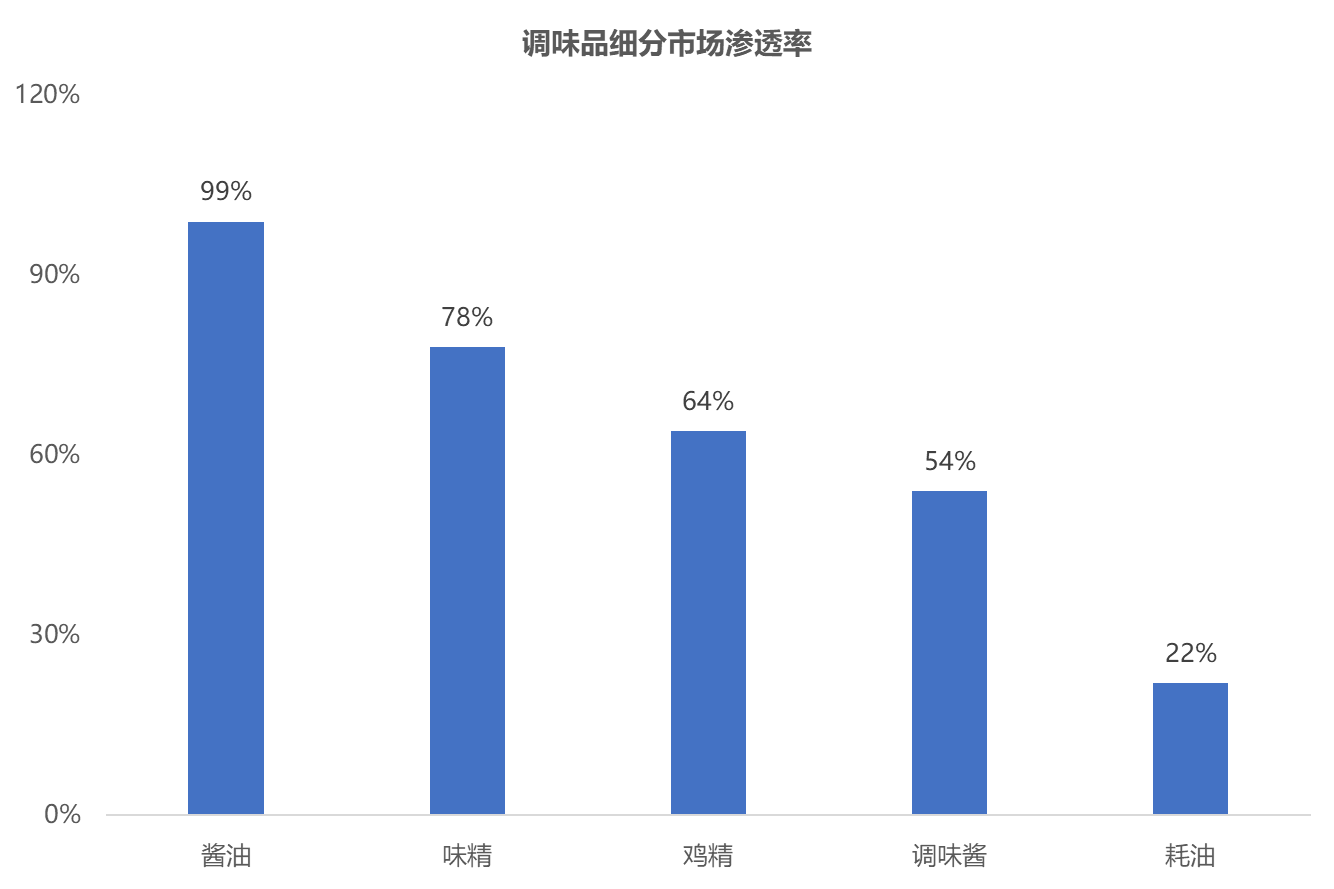

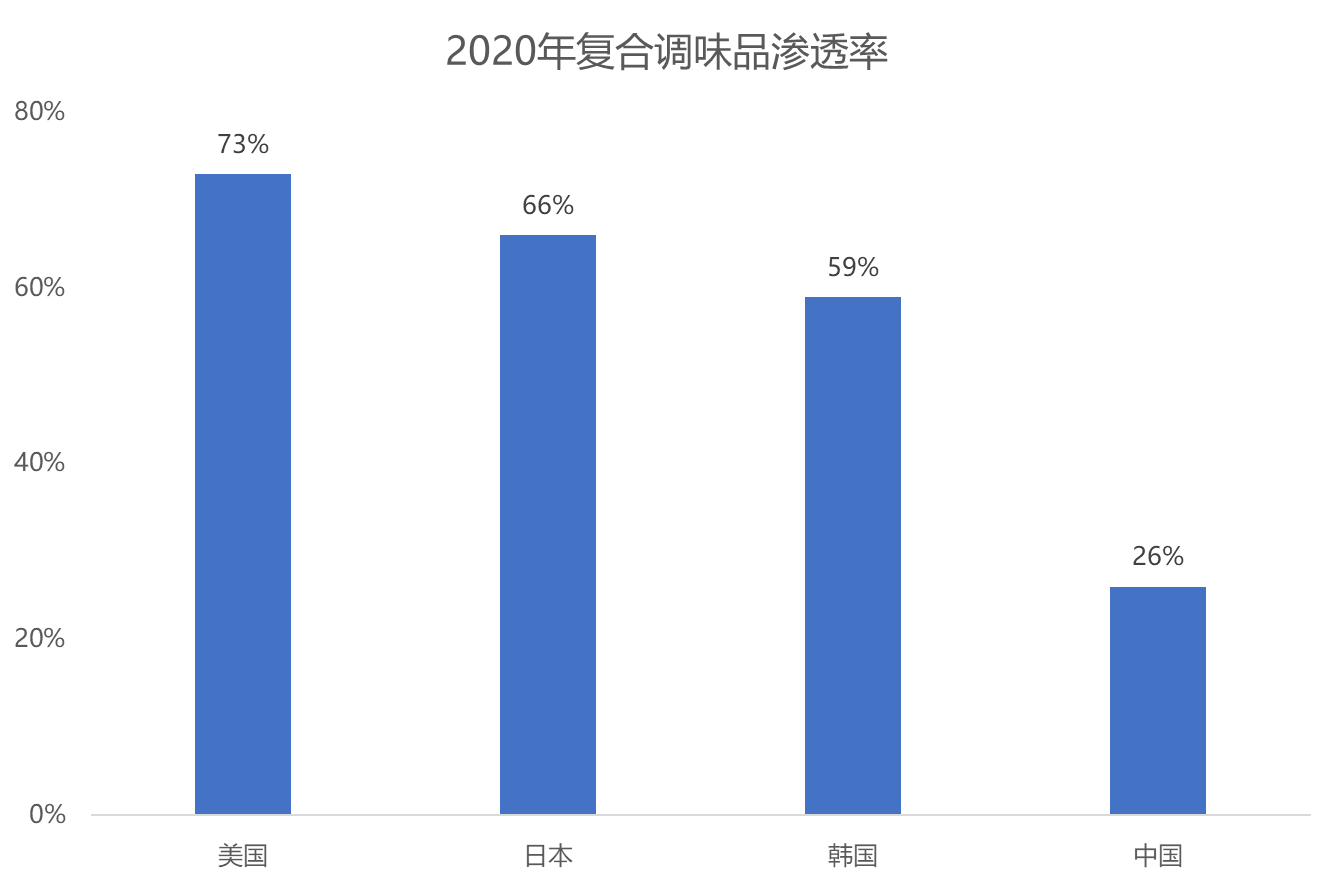

酱油、味精、鸡精等基础调味品市场渗透率高趋于饱和,对标美日韩,我国复合调味品行业渗透率低,发展空间广阔。根据智研咨询数据,我国酱油、味精品类的市场渗透率分别达到了99%和78%,而2020年我国复合调味品市场渗透率只有26%,与国外发达市场差距较大。

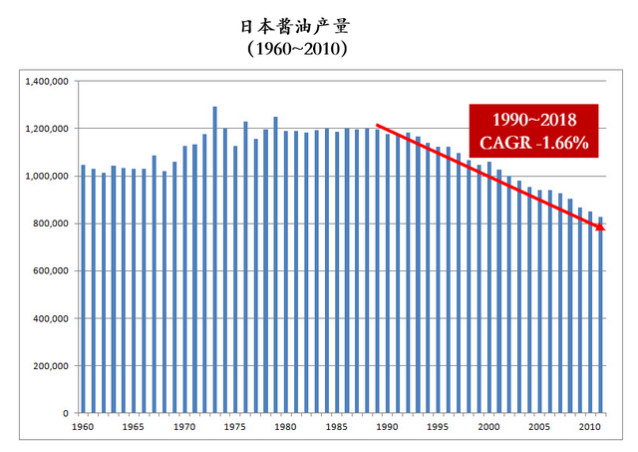

基础调味品向定制复合调味品横向扩张,是日本调味品企业发展的趋势。

龟甲万:龟甲万株式会社成立于1917年,是日本酱油市场绝对龙头企业,其生产的酱油在日本国内占据40%的市场份额。随着酱油需求量的回落,龟甲万开始发力复合调味品市场,于2090年代先后推出了本味汤和烤肉酱两款核心单品,前者从1999年到2011年细分市场占有率从10%上升至19%;后者从2001年到2011年,细分市场占有率从7%上升至13%。目前,龟甲万已从酱油生产龙头成长为海内外综合食品集团。

味之素:1909最早以味精进入调味品市场,逐渐完成从基础调味品向复合调味品的转型。1978年,捕捉到家庭消费者希望在家做出中餐饭菜的需求,但配料和调味是消费者面临的主要困难。Cook Do调味品大大降低了日本消费者烹饪中餐的难度,这一特点恰好解决了家庭消费者需要晚餐中一盘“硬菜”的痛点。

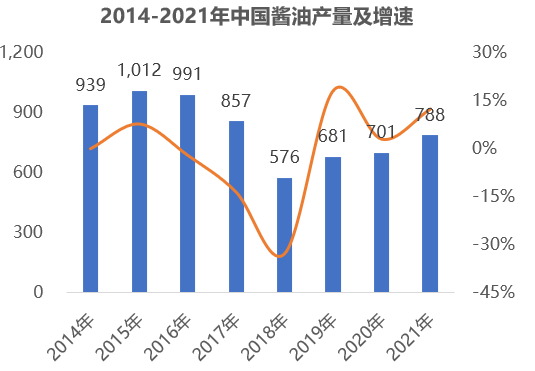

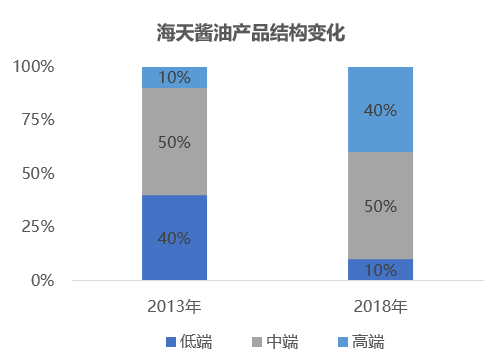

酱油作为市场规模最大的调味品类,在2015年后增长逐渐见顶。在消费升级需求的驱动下,酱油企业通过产品内部的结构调整,完成了产品的升级换代。

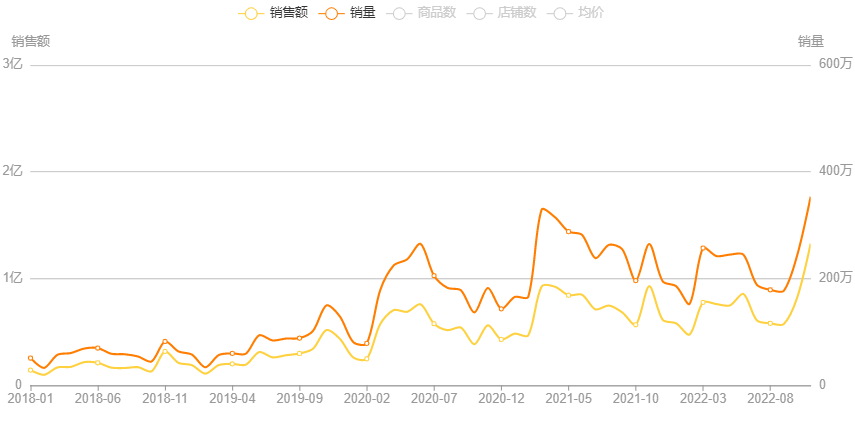

魔镜数据显示含有健康概念的调味品,2022年1-11月相销售额8.3亿元,较于2020年同期增长39.1%。其中热销单品有主打0脂、0糖的百利轻食沙拉酱和0添加概念的千禾酱油,单品销售额分别为1030万元和2275万元。

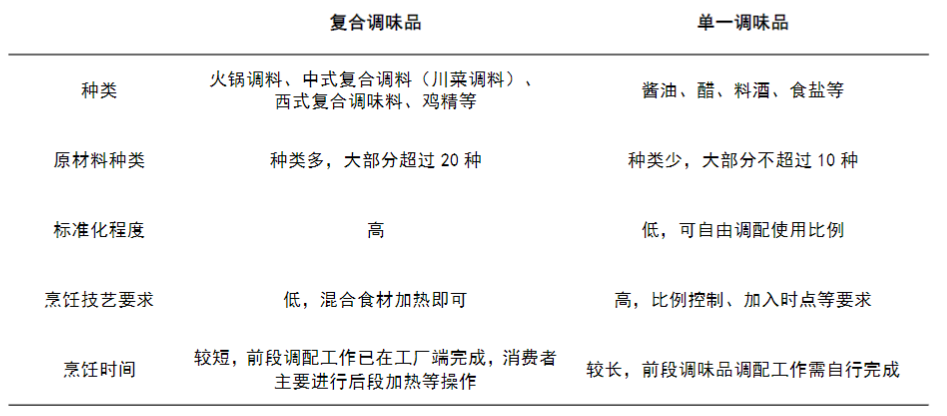

以方便快捷为特点的预制菜市场(净菜/半成品菜/快手菜类目),2022年1月-11月销售额达4.9亿,同比增长165.8%。而相比预制菜,复合调味包在应用场景的选择上会更加灵活,可以自由搭配食材,同时成本低口味也更加多元。同时相较于普通基础调味品,其原材料丰富,标准化程度较高具备规模化基础,能帮助消费者有效节省烹饪时间和降低烹饪难度。

一是遵循类似基础调味料的逻辑,选择认知基础较充分的品类。如虎邦绑定外卖渠道开发小包装佐餐辣酱;川娃子依托川味特色,围绕健康需求开创新鲜辣酱市场。此品类的机会在于,现有TOP品牌相对传统,多以高性价比和大众化产品为卖点,如酱类市场(包含辣酱、豆瓣酱、拌饭酱)。而随着消费升级,消费者更看重品质和健康等要素,为创新型新产品创造了机会。

二是借鉴味之素的模式,切入餐饮化为基础的调味料包市场。这类产品解决了烹饪过程中调味和配料的问题,大大降低了烹饪的难度。近两年疫情下受需求端疲软和原材料上涨等因素影响,大单品型的创新产品较少,热度较高的产品集中在休闲餐饮上,如酸汤肥牛汤料、钵钵鸡、空气炸锅专用调料上。如新兴的调味料包品牌加点滋味,开发“轻脂”、“0卡”的调味包;小野轻煮则以健康美味作为品牌的主要营销策略,推出“15天轻卡”的调料套餐,配合轻食食谱出售;日式记主打“万物皆可冬阴功”的泰式冬阴功汤底,单品销量突破100万;同时也催生了主打烤翅/烤肉腌料和空气炸锅专用调料的小熊驾到等,烧烤调料品牌的出现。

随着传统辣酱市场的低迷,新兴品牌不断涌入寻找突破机会。大多昙花一现,但也有虎邦辣酱和川娃子为代表的品牌实现逆袭增长,成为线上辣酱市场领导品牌。

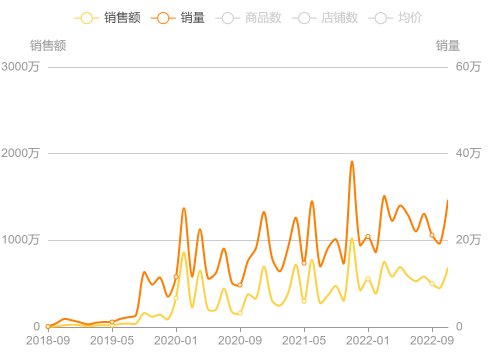

据魔镜监测数据显示,川娃子疫情期间业绩不降反升,2020年销售额同比增长555.5%,2021年同比增长20.4%,2022年1-11月同比增长21.6%。基于对市场、味型的前瞻性预判,以及对消费者群体痛点的精准捕捉,川娃子打造出烧椒酱系列产品,开创新鲜辣椒酱品类。

差异化定位:在传承传统川味美食的“守旧”主义的使命驱使下,从川渝部分地区家家户户传承的手作传统烧椒酱切入,提炼出“鲜酱”的全新产品概念,创新推出定位于“鲜”的“烧椒”风味,以“鲜辣、天然、健康”与传统拌饭酱“重油、重盐、重辣”形成差异化竞争。

快速抢占心智:此外,川娃子还在小红书、B站、抖音等社交平台集中输出种草信息,和Z世代的消费文化同频,建立起内容营销能力,覆盖多圈层人群,也收获了他们的喜好和市场的认可。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。